元宇宙之门开启:

VR行业将迎来新一波风口

“VR是伴随着泡沫成长起来的。”一名专注VR领域的投资人Leo告诉创业邦,从行业发展的周期来看,VR在2014年到2016年的时候有一波早期的投资热潮。从2017年开始行业遇冷,导致绝大多数VR领域初创企业都没有挺过这一阶段。

究其原因,在于技术和内容生态不成熟。从技术上看,用户体验不够达标,价格居高不下,导致市场发展速度不及预期;从内容上看,生态不够丰富,也导致用户购买硬件之后没有足够多的东西可玩。

2021年,VR热被重新点燃。

首先是内容。年初,Roblox上市之后,“元宇宙(Metaverse)”概念瞬间火遍全球。大家忽然发现互联网已经从1.0的Web互联网时代到2.0的移动互联网,进入到了3.0的3D互联网时代。

2020年5月,苹果收购了Next VR Inc. 以增强苹果在娱乐和体育领域的VR实力。2020年6月,Facebook收购VR游戏《Lone Echo》的开发公司Ready at Dawn,后者将利用Oculus最新的VR技术继续开发更多创新的游戏。不单是开启“买买买”的收购模式,Oculus平台更是投入重金建立了一整套从研发到营销宣传的内容扶持计划。

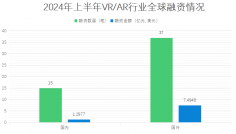

其次是硬件。Facebook收购Oculus之后,经过数年的打磨和迭代,发布了Quest 2产品,并凭借299美金的亲民价格和丰富的高质量内容生态,在北美市场成为一款现象级VR头显,年度出货量即将站上1000万台大关,助力VR行业继2016年后再续资本和话题热潮。

根据IDC《2021年第一季度增强现实与虚拟现实市场追踪报告显示》,2021年第一季度中国VR头显出货量达到21万台,同比增长32%。

“在VR行业的硬件玩家中,可以大致分成两派。”翁志彬表示,一派是Facebook为代表,其采用的是渗透式(penetration)战略,牺牲部分性能,降低成本,拓展用户基础,从而能推动更多好内容的诞生,有助于培育内容生态。

小派则属于“性能流派”,充分发掘当前技术平台的潜力,力争把产品性能指标做到“极致”,让用户享受到优质的体验。

这两方面的努力结合起来,以疫情作为催化剂,终于引发了VR内容市场的爆发性增长。

“现在随着GPU技术的发展,游戏引擎端已经可以支撑电影级超高分辨率的内容。小派已经开始研发类人眼级别的头显产品,关键的技术难点都已经被突破。”翁志彬说。

VR头显的视网膜时代即将来临。这个时代,也意味着元宇宙离我们又近了一步。

元宇宙是一个虚拟世界,而VR设备正是进入这个虚拟世界的入口。根据普华永道预计,元宇宙市场规模有望在2030年达到15000亿美元。VR设备的市场规模则至少在千亿美金。

创业者穿越寒冬的“秘籍”

咨询公司Gartner在1995年提出了一个用以标识新兴技术成熟度的曲线,并被业界广泛认可。在这条曲线中,一项新的技术从产生到成熟大致需要经过5个阶段:萌芽期、期望膨胀期、泡沫幻灭期、复苏期、成熟期。

图片来源:Gartner

笔者总结了创业邦所报道过的初创公司,发现这样一个规律:低谷过程中的积累,是绝大多数最终成功的创业企业都要经过的一个不可或缺的阶段。

翁志彬认为,不断追求技术创新,是小派从VR“泡沫幻灭期”走到了“复苏期”,穿越寒冬的“秘籍”。

“当时行业处于低潮,设备存在技术瓶颈很难突破,投资人也普遍不再看好VR的前景。当时友商们纷纷转型:有的去做AR,有的去做To B,但是小派认为只要给我们一段时间,这个技术瓶颈一定会被突破。”。

研发需要资金,募资又比较艰难。翁志彬想到了海外Kickstarter平台众筹:承诺新品能提供几种大视场(FOV)头显,最终筹集了400万美元。这笔钱支撑着小派完成了下一轮研发。

如今,VR已经穿越了技术成熟度曲线里的valley of despair,进入了一个快车道。

随着移动互联网增长的见顶和放缓,近年来整个创投和互联网行业都在孜孜以求地寻找下一个可以成为入口级的Big Thing,它会诞生在VR行业吗?

翁志彬认为答案是肯定的。

“不仅会诞生在VR,还会诞生在中国。”他说,“硬件最重要的是供应链能力,如今,中国的产业链在世界领先,中国人又很勤奋,这就意味着我们的迭代速度会比国外厂商快。只要我们真正在做创新的事情,世界头部的位置一定是留给我们中国企业。”

后记:本文写作过程中传来消息,字节跳动花费90亿人民币收购VR硬件厂商Pico,也正式进军VR领域。未来已来。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。