05

VR/AR:新旧动能转换

关于VR,我们在前文对行业已经有了整体判断,无论是用户需求、关键技术、产品价格还是游戏内容,都在八十多年发展后有了长足的进步,临近爆发的前夜。

歌尔股份,不仅在解决VR头显眩晕感的光学模组领域有所建树,而且是VR设备代工全球总龙头。

其实早在2012年,歌尔就已经布局光学零组件,2015年,在VR产业爆发下开始加快脚步,16年将公司名从“歌尔声学”正式改名为“歌尔股份”,17年VR冷落后依旧持续投入。

在企业投资方面,15年7月,斥资2000万美金获得Mobvoi12.5%的股权,布局数字语音技术和智能硬件;15年12月,花费1.4亿收购丹麦音频技术公司AM3D,布局3D音效增强和3D环绕音效算法能力;

17年1月,投资2460万美元收购Kopin约10%股份用于加强在小型化、轻量化的VR征集设计方案能力;18年12月,与WaveOptics合作提前布局光波导技术;19年6月,成立青岛虚拟现实研究院进行VR、AR领域的软硬件技术研究。

在产业园区和项目的打造上,16年5月,投资21亿元打造青岛歌尔科技产业项目,用于成品研发和VR等领域的高端制造;17年6月,与中科院长春光机共同出资建立歌尔长光研究院,布局VR/AR高端光学;19年1月,花费近30亿元启动东莞松山湖歌尔工业园区,进行VR设备、智能穿戴、智能声学产品的研发生产和销售;20年6月,公开发行可转债募集资金43.2亿元,其中11.1亿用于AR/VR及相关光学模组项目。

经过多年积累,歌尔拥有了充分的镜片研发生产能力,可提供非球面透镜、菲涅尔透镜、衍射光学元器件等多种VR光学解决方案,以及分光曲面反射、棱镜反射等AR光学解决方案,成为VR/AR行业精密光学零组件的核心供应商。

2016年起,歌尔独家供应索尼PS VR和Facebook旗下的Oculus几款VR头显。

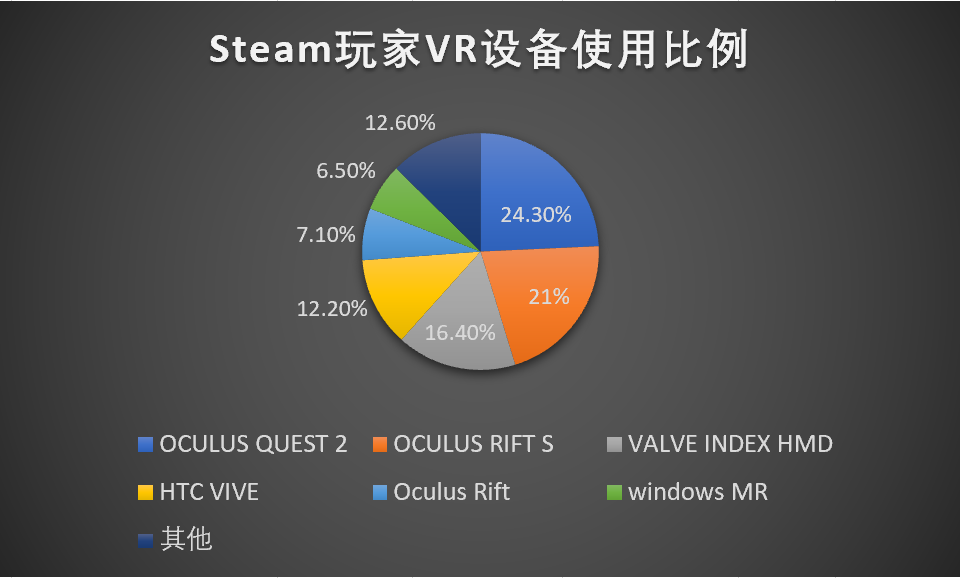

Oculus是VR设备之王,综合性能最佳,其去年10月推出的Oculus Quest 2,更是以优秀体验和性感价格虏获大批人心,短短6个月内出货量便达到500万台,这一数量,上一代销量最好的索尼的PS VR足足耗时5年。根据今年三月的Steam调查,玩家的VR设备中,Oculus占据半数以上。

在国内品牌中,歌尔也对Pico Neo、华为VR Glass等中高端品牌供货,其中有国内第一VR品牌之称的Pico Neo是由小鸟看看发布,其背后的第一大股东正是持股35.08%的歌尔集团。几家VR厂商先行者几乎都被歌尔掌握,全球70%的PC端VR产品都已经由其代工。

今年,Oculus Quest 2很有机会冲击1000万销量,届时市场对于VR的热情会处于易燃状态,几年后苹果眼镜的推出,也有望让虚拟现实和增强现实重回大众视野。

在进入果链、布局TWS之后,我们大胆判断VR将为歌尔的未来发展提供新动能。

2018年,立讯精密依托传统的连接器强项,选择切入前期布局的通信和汽车电子领域,但是多元化发展不尽人意,甚至处于萎缩状态,消费电子的代工仍是绝对核心,对苹果的依赖度也逐年攀升,20年苹果单客户占比高达69%。

06

TWS方兴未艾

新动能的运转不代表旧动能的丧失,新旧动能的联合驱动才是最健康的发展状态。在TWS上,虽然市场已经过了爆炸期,AirPods也不再一骑绝尘,但仍将处于中高速发展期。

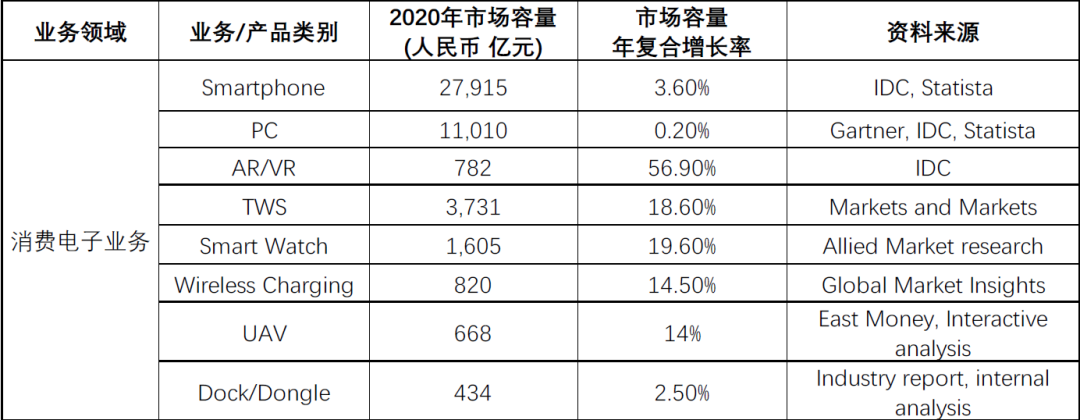

歌尔年报中,包含了各方研究机构对消费电子市场容量CAGR的归纳,可以看到,AR/VR有着超高速的增长趋势,而TWS约20%的增长预期不难支撑歌尔声学业务的良性进展。

从TWS的潜在市场看,2020年AirPods配套当年手机销售量的渗透率为72.7%,而iPhone手机活跃用户数量超过9亿台,那么存量上AirPods配套用户数仅为10.6%,还有巨大的市场空间有待挖掘,中高速增长率几年内难以放缓,且苹果TWS耳机在100美元以上价格的市场份额中占据80%,整体价值量仍无人能敌。

从产品来说,首先,TWS相较有线耳机解决了线的束缚,在走路、做饭、运动时可以顺便听音乐、打电话,十分方便;其次,3.5mm耳机孔的取消成为智能手机的必然趋势,增加了消费者对无线耳机的需求;而且对于后续产品,主动降噪、语音助手、健康传感、声纹识别等功能的增加将给用户带来更完美的体验,同时带动TWS耳机附加值再度提升。

2020年12月8日,苹果发布了AirPods Max头戴耳机,售价更高、性能更强,市场响应超过预期。继AirPods、AirPods Pro后,歌尔也顺利进入AirPods Max的代工队伍,助力歌尔最大代工业务的持续增长。

07

代工界的梦想家

过去二十年的歌尔发展脉络,一如前文叙述,从对扬声器、麦克风器件的自主摸索,到打入苹果大客户,及时纠正入局TWS代工,再到近几年对VR的高瞻远瞩和优先布局,歌尔完成了三级跳。

这三次业务变化,对应到目前,即是歌尔三大业务的主要组成部分,分别是精密零组件业务,智能声学整机业务、智能硬件业务。

精密零组件业务,包括声学组件、微电子、光学模组,是歌尔前十余年快速发展的不二功臣,而由于声学组件占比最大,在智能手机销售增速萎靡之下,呈现下降姿态,这是行业发展规律使然,任何公司也无力更改;

智能声学整机业务,包括有线耳机、TWS耳机、智能音箱等,支撑了歌尔2018年后的再次增长,未来几年也将对歌尔的业绩起基石作用,但同时造成了苹果48%的客户占比;

智能硬件业务,包括智能手表、手环、VR/AR、智能家具等,其中VR/AR很可能会在近几年有超越市场预期的飞升,而在更远的未来,将接棒TWS,拉动歌尔的长期发展,从立讯手中重新夺回老大,估计只是时间问题。

与立讯更大的不同在于,立讯执着于代工的外推,将代工能力无限延伸,而歌尔的“零件+成品”纵向一体化战略和在扩展业务形成生态方面的努力,以及对人才、员工“非主流”的关爱,保留了歌尔“制造世界一流产品”的初心,也蕴含了歌尔想要成为百年科技企业的信念。

所以说,歌尔不只是一个代工者,更是一个创新者、一个梦想家、一种科技生态。