而从每个月来看,第1、5、6月基本上在7-9亿元。而2月和4月相对较低,分别是5.9亿和4亿元。但是3月份有一轮小爆发,融资总金额达47亿,融资案例数也是6个月中最高的,达到18笔。其中Magic Leap占了整整30.7亿,这个大块头迄今为止总融资已经超过23亿美元,不久前也终于公开了其第一代产品。不过就算排除Magic Leap的30.7亿,3月的融资金额也达到了16.3亿,在整个上半年中,也是获得融资最高的一个月。

3月是春节后的第一个月,多数企业会选择在这个时间来发布融资消息或者新产品,来打响新年的第一炮。融资案例数方面,每个月的情况基本相差无几,都在15笔左右。

超4成融资集中在VR应用,游戏不到4%

从获得融资的领域来看,VR应用显然是个“香饽饽”,总共获得39笔融资,总占比42%,超过4成。如果你平常有看VR陀螺月融资报告的话,就大概不会奇怪,基本每月VR应用都是最受欢迎的融资领域。

那为何VR应用会这么受欢迎?很简单,因为商业模式清晰,变现能力强。相对于硬件,技术等需要长时间才能看到回报甚至回报还不明朗的情况下,VR应用清晰的商业模式,短时间内的现金回流能力无疑都是资本所喜爱的,这其实可以从中窥见国内资本的一些特性。

在这39笔VR应用中,教育培训类最多,占到了7笔,其余还有医疗类4笔、家装类4笔、直播类3笔、线下娱乐类3笔、社交类3笔,另外还有音乐、工业、营销、购物、体育、婚礼、健身等等,可以说大有当初互联网+的趋势。这时候不免想起一句话:历史总是惊人的相似。

除了VR应用方向,VR技术方向和AR领域分别占比达到了19%,17%,仅次于VR应用。但是AR领域主要集中在2月和3月,光这两个月就占了12笔,其中2月5笔,3月7笔,后续基本就保持在每月1笔。

而在硬件方面,总共是13笔,占比14%。但是要注意的是,这里的硬件包括VR的外设设备,如体感背心、体感手套、VR相机等,并不单指VR头显。头显方面只有三笔,第一笔是数字王国投资的深圳市虚拟现实技术有限公司(3Glasses);第二笔是Star VC领投的上海摩象网络科技有限公司;第三笔是联创永宣投资的上海视天科技有限公司。另外还有3家VR相机公司,分别也都获得了千万级的融资。

头显方面基本的格局已经形成,很难再有黑马出现。此次的3家公司中,3Glasses深圳VR头显领域多年,摩象科技也是小米VR头显的开发者,属于小米生态链企业,只有第三笔是初创企业,并且该企业还祭出了VR+区块链的玩法。

而值得注意的是VR内容领域,仅仅占到了6%的份额,也刚好是6笔,其中游戏4家,影视2家。这并不是一个好的现象,我们都知道硬件和内容是相辅相成的,缺一不可。我们买硬件的最终目的是用它去体验好的内容,如果缺少好的内容作为支撑,硬件不过是一个“砖头”而已。而这种资金流向失衡的情况是不利于整体发展的,这可能是当下一个比较尴尬的问题。

国内融资案例同比减少10笔,金额却上升203%

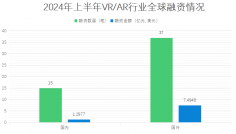

2018年上半年国内VR/AR行业总融资金额20.3亿(约占全球24.4%),同比上升203.0%,环比下降69.9%;总融资笔数达27笔,同比下降27.0%,环比下降20.6%。

从上述来看,融资方面基本与全球同步,同比上升,环比下降。不过其上升幅度达到了203%,幅度还是比较大的,所以资本的投入并不如想象的那么惨淡。而在融资笔数方向,却是一直在下降。我们可以看到,2017年上半年国内达37笔,到今年上半年整整少了10笔,而融资金额方向却上升了2倍多。这其实再次证明了VR陀螺网之前的说法,现阶段VR的融资大部分集中在已经融过资的企业上。

经历了2016年盲目的投资泡沫,资本虽然一直在投入,但明显也意识到了这个行业并不像共享单车这种会迅速崛起的领域。这个行业在很多地方领域可以说是需要从零开始探索的,所以在前景还不明朗的情况下,资本只能选择稍微保险一些的企业。

对于初创企业,其实很多资本并不像外界传言的那样,毫不关心。据几位相关投资人士表示:“我们现在是投也不敢投,放也不敢放。”这说明即使在经过2016年的市场大泡沫,17年的艰难,他们依然看好这个行业,看好这个行业未来的发展,只是在现阶段的情况下,他们只能选择保守打法。

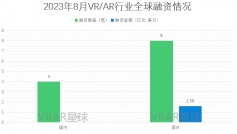

国外占总融资额75.6%,Magic Leap撑起半边天。